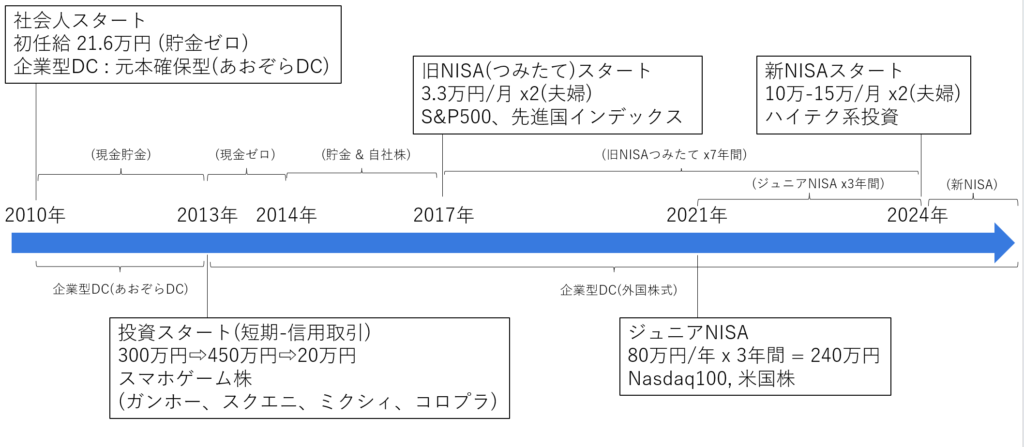

今年、世帯資産は2000万円になった。

(引用 : 野村OneStock)

ここに至るまでのお金にかかわる歴史をまとめてみた。

2010年~2013年 (貯金オンリー)

投資には一切無縁な生活をしていました。証券会社の開設はしておらず、会社の企業型確定拠出年金(企業型DC)も元本確保型のあおぞらDCで運用していました。資産の増加は純粋な現金貯金のみの時代です。そもそもこの当時は仕事を覚えたり、休みの日は同期や地元の友だちと遊んだりで忙殺されていて将来のことや資産形成なんて考えは全くありませんでした。

2013年~2014年 (スマホゲー株)

この頃はガンホーのパズドラ、ミクシィのモンストなどスマホゲー厶にハマっており、ニュースなどでスマホゲームの会社が株価あがっている、アプリのセールスランキングに連動してあがる・・・みたいな情報を目にして急に株式投資をしてみたくなり(スマホゲーバブルで一発儲けたくなり)、SBI証券と楽天証券に口座開設して株式投資をスタートしました。はじめの頃は右肩上がりしかなかったためどこを買ってもプラスで調子が良く、気を良くてして信用取引を使ってさらにレバレッジをかけて投資にハマりました。その結果典型的なコツコツドカンをしてしまい、元手300万円が最終的には20万円になってしまいました。

また会社の企業型DCの運用先もこの頃に元本確保型から元本変動型に変動しました。株に運用した方が利益が出るというのを上述のスマホゲー株売買で体験したのが切り替えに至った理由です。

2014年~2017年 (貯金と自社株)

スマホゲー投資の失敗もあり、投資は自粛していました。この頃は貯金か、自分の勤務先で自社株買いの制度があったのでそれを積立するのみでした。思えばこれがはじめての積立投資だったかもしれません。定額の積立申請をしたあとはほったらかしで過ごしていました。特に積立した自社株を売ろうとかも考えてなかったので株価も気にせずでした。

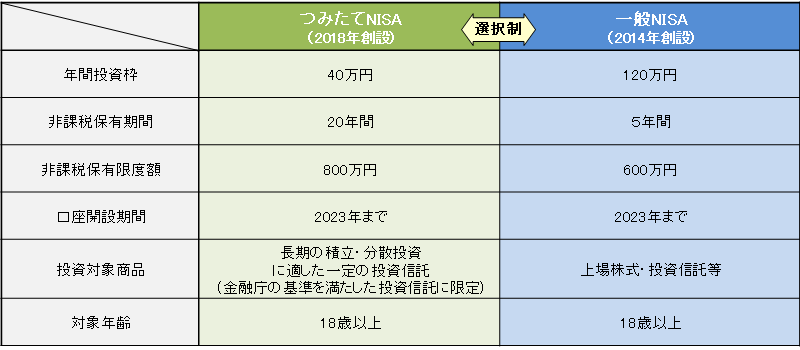

2017年~ (旧NISA)

ここからNISAの活用がスタートしました。とにかく日常で株価のことを気にしないようにするのが良さそうだ、というのをスマホゲー投資、自社株積立で経験していたので旧NISAのつみたてNISAにしました。ちょうど同じ年に結婚をして奥さんにも勧めて一緒にスタートしました。それまで奥さんは投資をしてなかったんですが、特に投資に抵抗感を持たれることもなくスムーズにできた記憶です。

https://www.fsa.go.jp/policy/nisa2/about/nisa2024/index.html (金融庁)

積立銘柄については特に考えず当時ブログなどで人気があった

- 三菱UFJ-eMAXIS Slim 米国株式(S&P500)

- ニッセイ-<購入・換金手数料なし>ニッセイ外国株式インデックスファンド

の2つにしました。2つを月3.3万円になるように積立設定して2017年から2023年まで6年続けました。

旧NISA枠の収支は+976,216円でした。途中金欠で現金化したりFANG+に乗り換えたりしましたが積立x長期x分散がしっかりできたと思っています。

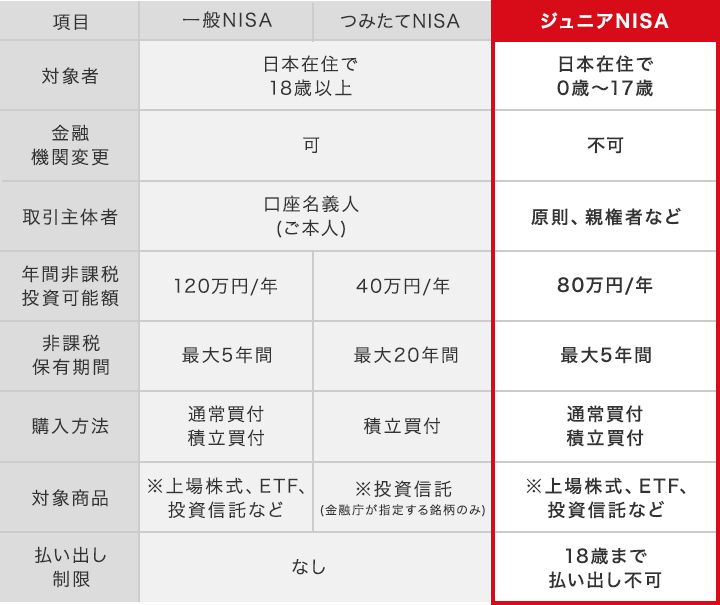

2021年~ (ジュニアNISA)

ちなみに2021年に子供が生まれジュニアNISAも3年間(2021年、2022年、2023年)活用しました。(2023年で終わってしまったため3年分)

https://kabu.com/item/nisa/jnisa/jnisa2024.html (auカブコム証券)

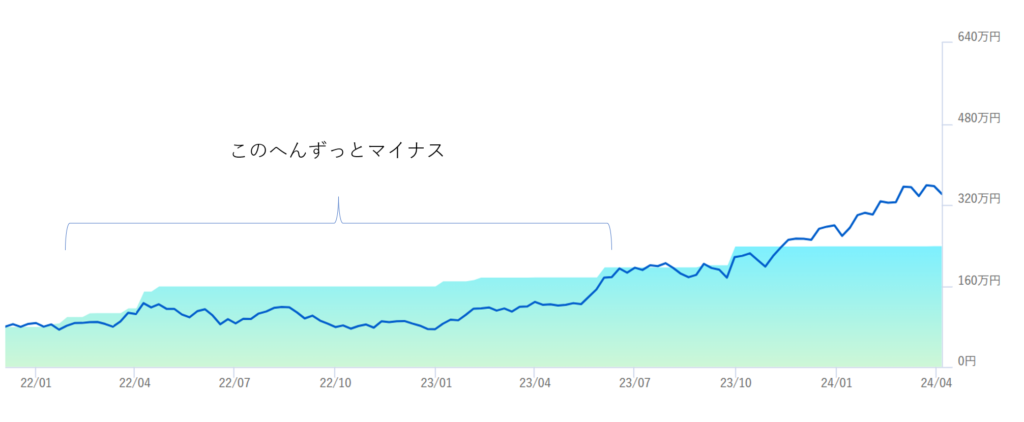

2024年4月時点でこそ収支プラスなのですが、ジュニアNISAをはじめた直後に利上げがはじまりアメリカ株下落がスタートして1年半くらいずっと評価額マイナスでした。ただジュニアNISAの性質上途中で売却することもできずただ眺めているだけでした。ただ結果的にプラス圏に戻ってきたので価格が下がっても長期ホールドしておけば株価戻ってくるんだな、と実感できました。(ピーク時はマイナス55%程度・・・で評価額-100万円くらいでした^^

2024年~ (新NISA)

今年に入ってからは新NISAをフル活用していて年初に奥さんと一緒に貯めていた貯金を一括で成長投資枠に投入しました。

奥さんが下記2つに120万円ずつ一括

- 三菱UFJ-eMAXIS Slim 米国株式(S&P500)

- ニッセイ-<購入・換金手数料なし>ニッセイNASDAQ100インデックスファンド

自分が下記3つにほぼ3等分で一括したと思います。(自分の分は年初に240万円足りなかったので1月、2月に買い足す形で240万円満額埋めきりました)

- ニッセイ-<購入・換金手数料なし>ニッセイNASDAQ100インデックスファンド

- 大和-iFreeNEXT FANG+インデックス

- ニッセイ-<購入・換金手数料なし>ニッセイSOX指数インデックスF 米国半導体株

その後、金欠が起こりFANG+は現金化したりしましたが大半を年初一括で買っていたおかげでトータル収支としては大分プラスになったと思います。

企業型DCの活用状況

前回記事でもちょっと触れましたが企業型DCは2010年~2013年の元本確保型以降はかなり積極的に使っていました。

| 時期 | 運用先 | 毎月拠出額 |

| 2010年~2013年 | 元本確保型 あおぞらDC | 数千円 |

| 2013年~2017年 | 元本変動型 DIAM外国株式オープン(DC年金) みずほ信託銀行確定拠出年金向年金投資基金信託マイブレンド株式50型(マイブレンド 資産構成固定型ファンド 株式50型) ィデリティ・ターゲット・デート・ファンド(ベーシック)2050(フィデリティ・ターゲット・デート・ファンド(ベーシック)2050) | 数千円 |

| 2017年~2023年 | 元本変動型 SBI・V・S&P500インデックス・ファンド SBI・全世界株式インデックス・ファンド EXE-i 全世界中小型株式ファンド | 約2万円くらい |

| 2024(いま) | 元本変動型 EXE-i 全世界中小型株式ファンド | 5.5万円 |

概ね覚えてる範囲でまとめると上記の運用先と拠出額だったと思います。特に直近分に関しては「EXE-i 全世界中小型株式ファンド」に5.5万円集中して運用しています。

「EXE-i 全世界中小型株式ファンド」・・・FTSEグローバルスモールキャップインデックスが参考指標のファンドになります。バリュー or グロースでいうとグロースの方に属しておりS&P500や全世界株式のように成熟した(バリュー)系ではなく、今後の成長が期待できそうな(Next GAFAMかも?)銘柄に投資しているものになります。為替ヘッジなしで米国60%、米国以外が40%なのも気に入っている点です。(為替ヘッジはヘッジするメリットに対してコスト負けすると思っているので)、信託報酬手数料は「0.252%」と比較的安価なのでS&P500や全世界株式よりリターン期待を込めて今はこちらを企業型DCの運用先としています。

ちなみになんでS&P500や全世界株式があるのにEXE-i 全世界中小型株式ファンドなのか?という点ですが、自分の場合は旧NISA枠で比較的にリスク・リターンがマイルドなS&P500とニッセイ外国株式(=先進国インデックス)をある程度持っているので今後はリスク・リターンがマイルドではなくワイルドな選定をしていこうと考えてるためです。(新NISAの方も同様です)

NISAと違って企業型DCの運用商品をじっくり比較したことなかったので、機会があったら総比較してみたいなと思っています。

Youtubeでも話しています。

この記事に関連した話を動画にもしてますので良ければ視聴くださいm(_ _)m

コメント